低价,是一种常见的竞争手段,也是一种高明的竞争壁垒。

最近,网上流传的一张图片挺有意思。

同一个货架上,相同容量的碳酸饮料,可口可乐卖2块8,北冰洋却卖6块。

图片来源:微博@简直笑哭了

相差一倍的价格,让网友惊呼:本想支持国产,没想到被当冤大头!

北冰洋卖得这么贵,是因为要割国人的韭菜吗?

可口可乐十多年不涨价,背后又藏着什么杀招?

通货膨胀之下,大部分的物价都在涨。

以前,两三块钱就能吃一顿早餐,现在没个七八块搞不定。

如果你观察得仔细,会发现可口可乐、百事可乐几乎没有涨价,一直都卖3元一瓶。

实际上,可乐也“涨价”了,采取的方式,是将饮料的容量从600ml调整到500ml。

可口可乐减少容量

价格没变,容量却小了,这是一种“变相涨价”。

因为没有直接涨价,缓解了消费者的感受度。

所以说,我们今天去超市,看到小瓶装的可乐,都在3元以内。

相比之下,国产品牌北冰洋的价格就比较贵了。

芬达,2.45元一听

北冰洋,4.9元一听

同样是在官方旗舰店,芬达只要2.45元一听,北冰洋却卖4.9元一听。

北冰洋价格比芬达贵了一倍。

这就有点不符合常理了。

同为碳酸饮料,口味上没有太大的差别。

这个时候,就要比拼品牌营销了。

但与可口可乐、百事可乐这样的外资品牌相比,北冰洋是不占优势的。

为了弥补品牌上的劣势,按常理,北冰洋应该降低价格,以价格取胜才对。

然而,北冰洋价格不仅不低,反而贵了一倍。

北冰洋为什么不卖低价呢?

答案也很简单,低价,不是想卖就能卖的。

我们都听过一句话,叫“薄利多销”。

意思是,低价卖,利润少了,但销量高了,最终的总收益还是提高的。

事实上,薄利不一定能导致多销,而是死亡。

薄利不是简单的降价,而是降低商品的单位成本。

对碳酸饮料而言,要想降低成本,就要规模化。

结合可口可乐,我们更容易理解:

一是生产规模越大越好。

2021年,可口可乐在中国内地的销售收入是436.68亿元,其中,碳酸饮料(汽水)贡献了319亿元。

粗略算一下,可口可乐每年在中国要卖掉100多亿瓶汽水。

凭借惊人的规模,再加上自动化生产线,可口可乐可以将生产成本压缩到极致。

二是渠道越广越好。

汽水要卖出去,是需要商店、超市、自动售卖机等渠道的。

渠道越广,铺发货越多,接触的消费者也多,销量才会越大。

但是,渠道是要钱的。

可口可乐是强势品牌,产品又是硬通货,很受商家欢迎,进场费会低很多。而且可口可乐的产品种类丰富,销量大。

可口可乐贩卖机

进场费一平均,单价成本就很低了。

这就是可口可乐为什么能卖3块钱的原因。

按照这个思路,再看北冰洋。

北冰洋的生产规模远不如可口可乐,购买糖等原料时,议价能力肯定不如可口可乐。

在渠道上,就更明显了。

同样一家超市,假设进场费都是一样的。

北冰洋一天卖100瓶,可口可乐一天卖1000瓶,平均到每瓶上的成本,北冰洋比可口可乐高多了。

运输成本、仓储成本、营销成本,都是这个道理。

这就是北冰洋汽水要卖6块的原因。

不是北冰洋要割国人的韭菜,是成本实在降不下来。

此时,有人可能会问:

北冰洋、可口可乐价格差了3块,可口可乐为什么不涨一点价?这样还能多赚一点。

尽量卖得便宜,是可口可乐的一个杀招。

碳酸饮料这行业,技术含量不高。

对可口可乐这样的行业龙头来说,要想阻止竞争对手“攻城”,技术不管用,那就用价格。

简单来说,就是尽力降低价格,把利润压得很低,让碳酸饮料市场变得“无利可图”。

即便有竞争对手想杀入,也会思量再三。

低价,是一种常见的竞争手段,也是一种高明的竞争壁垒。

北冰洋卖6块钱,可口可乐当然还可以提高点价格,比如卖4块钱。

这个价格,相比北冰洋,可口可乐依然有竞争力,但也会带来两个后果:

一是价格高了,消费者可能不买账,销量可能下滑,最终的总收益可能下降。

二是利润高了,“无利可图”变得“有利可图”,反而吸引了竞争对手进入。

还有一个重要的因素,就是百事可乐。

如果可口可乐涨价,百事可乐不跟进,最终受益的反而是百事可乐。

通盘考虑,可口可乐当然不会轻易涨价。

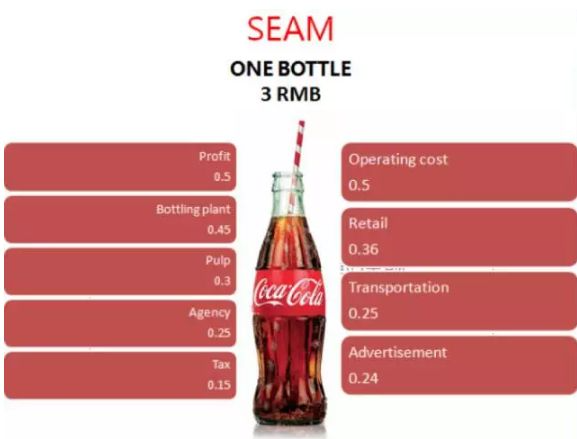

相关数据显示,一瓶可口可乐卖3元,利润只有5毛钱。

可口可乐售价的构成

但架不住销量大。

2019年,可口可乐总营收为372.66亿美元,净利润为84亿美元,很可观了。

低价策略筑起的护城河,让可口可乐的地位更固若金汤。

这种低价,是可口可乐与百事可乐之间的默契。

所以说,这两家公司,既是死对头,又是合作者。

正如前文分析,低价策略需要一个前提,就是规模化。

可口可乐、百事可乐是如何在中国实现规模化的?

有意思的是,这一过程,与北冰洋还有点关系。

北冰洋的前身是北平制冰厂,始建于上世纪30年代中期,已有80多年历史。

上世纪80年代,北冰洋可是“网红产品”,非常受市场欢迎。

在工厂仓库门口等货的商贩都排在两公里外,车间昼夜不停地生产,依旧供不应求。

北冰洋汽水

1990年代,在改革开放的政策下,国营企业与外资“联姻”合资建厂,引领一时潮流。

在政府的推动下,中国各个地方的饮料品牌开始与外资品牌合作。

北冰洋的合作对象是百事可乐。

彼时看来,这是一个双赢的合作:

北冰洋希望学习百事可乐的先进理念和管理经验,借助后者的雄厚资金,扩张市场。

百事可乐希望借助北冰洋的渠道进入中国市场。

然而,因为没有经验,北冰洋失去了合资公司的控股权。

在百事可乐的主导下,北冰洋被“雪藏”起来,逐渐从市场上消失。

此时,人们才看明白,百事可乐与北冰洋合作,看中的不是北冰洋的品牌,而是生产线与渠道。

百事可乐“雪藏”北冰洋,就是要做大百事可乐单一品牌的规模,最终筑起低价的护城河。

事实上,八王寺、山海关、崂山、二厂、天府、亚洲等本土饮料品牌,大多都是可口可乐、百事可乐规模化下的“牺牲品”。

2007年,中方开始就收回北冰洋品牌同百事可乐展开谈判。

最终,中方以4年内不得以经营碳酸饮料为条件,收回了北冰洋品牌的经营权。

2011年,北冰洋汽水重新上市。

现在,北冰洋一年的销售额在10多亿元,与可口可乐已经不是一个数量级。

规模上不去,成本下不来,北冰洋价格就不可能便宜。

此时,如果一味地死磕,大打价格战,无疑是自寻死路。

差异化竞争,价格稍高一些,留有合理的利润,反而还有一线生机。

北冰洋还是原来的味道,只是要6块钱一瓶。

你愿意为国货、为情怀买单吗?